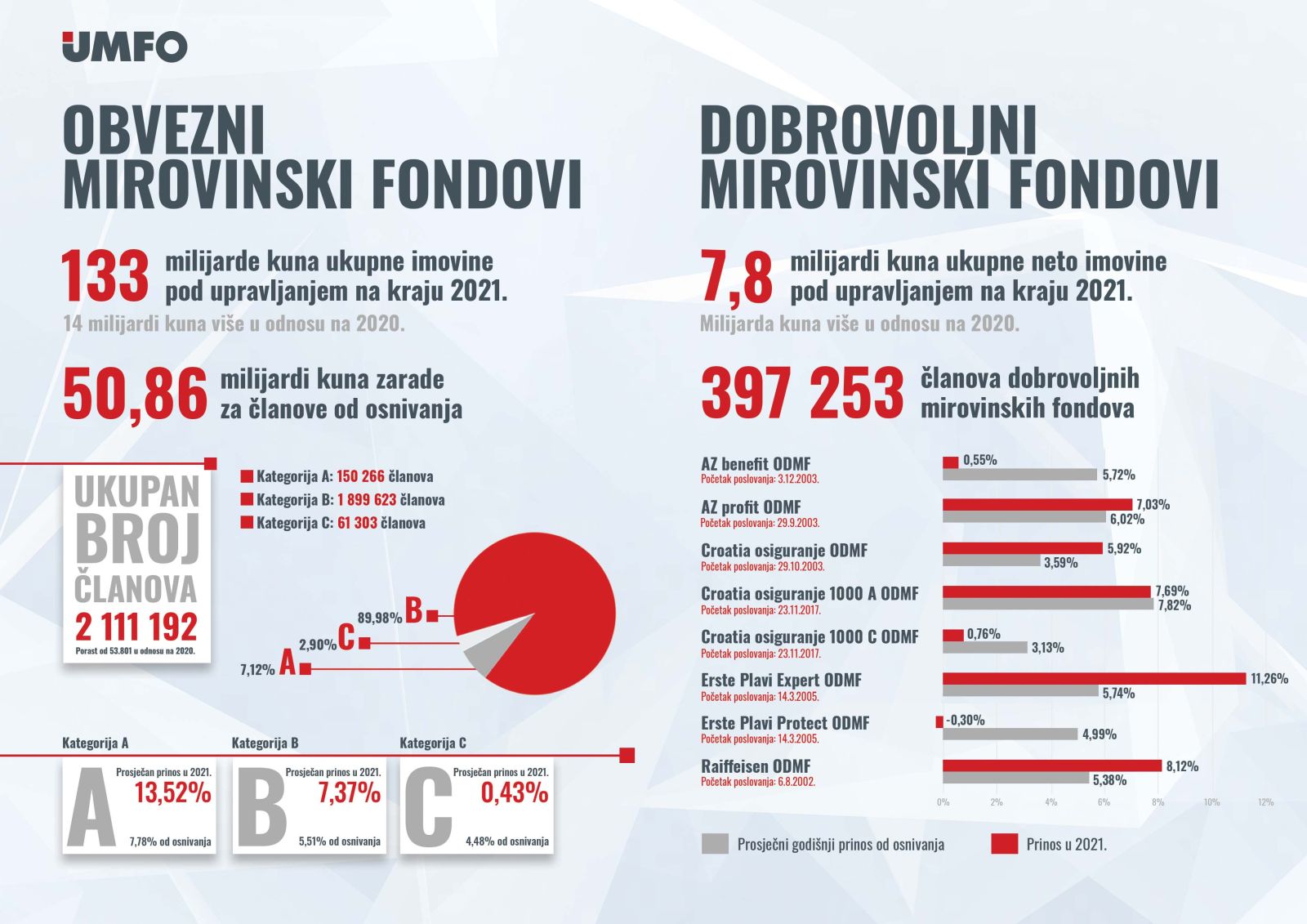

Prema izvješću Udruge društava za upravljanje mirovinskim fondovima i mirovinskih osiguravajućih društava (UMFO) ukupna imovina pod upravljanjem obveznih mirovinskih fondova krajem 2021. dosegnula je 133 milijarde kuna i veća je za gotovo 12 posto ili 14 milijardi kuna nego u 2020. Obvezni mirovinski fondovi su tako od osnivanja do kraja prošle godine, u 20 godina rada, svojim članovima zaradili više od 50 milijardi kuna dodane vrijednosti.

Postoje tri tipa obveznog mirovinskog fonda. Rizičniji obvezni mirovinski fondovi tipa A veći dio portfelja ulažu u dionice. Najmanje rizični tipa C ne ulažu u dionice, nego većim dijelom ulažu u obveznice i druge oblike ulaganja nižeg rizika. Postoji i srednji tip obveznih mirovinskih fondova B, koji su kombinacija A i C.

Zahvaljujući pozitivnim kretanjima na tržištima kapitala, pažljivom upravljanju imovinom, prepoznavanju dobrih investicija na financijskim tržištima te diversifikaciji ulaganja, OMF-ovi su u 2021. godini ostvarili vrlo dobre rezultate, a svojim članovima osigurali natprosječne prinose. Oporavak tržišta kapitala najviše je pogodovao najliberalnijoj kategoriji A, gdje je u 2021. ostvaren prosječan prinos od 13,52 posto. U još uvijek najbrojnijoj kategoriji B, taj prinos iznosi 7,37 posto, a za fond kategorije C prinos u 2021. iznosio je 0,43 posto.

Krajem 2021. OMF-ovi su imali 2.111.192 člana, što je za 53.801 članova više nego krajem 2020. godine. U najbrojnijoj B kategoriji je 1.899.623 članova, dok A kategorija broji 150.266 članova, odnosno gotovo 67 tisuća više nego u prethodnoj 2020. godini. U kategoriji C je krajem 2021. godine bilo 61.303 članova. Primjetno povećanje članova u kategoriji A je, između ostaloga, rezultat zakonskih promjena ZOMF-a iz 2018. godine, kao i podizanja razine financijske pismenosti.

Struktura portfelja obveznih mirovinskih fondova polako, ali sigurno se mijenja i ide prema većoj diversifikaciji. Tako je krajem 2020. godine izloženost prema hrvatskim državnim obveznicama bila 63,78 posto, dok je krajem 2021. udio hrvatskih državnih obveznica u portfeljima OMF-ova 57,65 posto. Drugim riječima, udio obveznica u portfelju smanjen je za 9,61 posto. Udio domaćih dionica u portfeljima OMF-ova je 11,98 posto u odnosu na 2020., kada su bile zastupljene s 10,68 posto. Dionice stranih kompanija u imovini OMF-ova su porasle za 17,68 posto i čine 9,19 posto ukupnog portfelja. Od drugih oblika ulaganja najzastupljenija su ona u inozemne UCITS fondove.

U sustavu dobrovoljne mirovinske štednje gotovo 400.000 građana uštedjelo je 7,8 milijardi kuna

Mirovinska štednja u užem smislu sastoji se od obvezne mirovinske štednje i dobrovoljne mirovinske štednje koja se naziva još i treći stup. Odluku o štednji u trećem stupu građani donose sami, a država iz proračuna na takvu štednju daje poticaj.

Posljednjeg dana 2021. godine u sustav dobrovoljne mirovinske štednje ulagalo je ukupno 397 253 građana, a ukupna neto imovina dosegnula je 7.8 milijardi kuna, što je 15,8 posto više nego na kraju 2020. godine. Na kraju 2021. u Hrvatskoj je poslovalo osam otvorenih dobrovoljnih mirovinskih fondova s 351.251 članova te 20 zatvorenih dobrovoljnih mirovinskih fondova s 46 002 članova.

Dobrovoljnoj mirovinskoj štednji raste podrška među građanima, pa je tako recentno istraživanje stavova građana pokazalo da bi u dobrovoljnu mirovinsku štednju uložio približno jednak broj građana kao i u nekretnine. U skupini građana s 11 do 20 godina radnog staža više građana želi ulagati u dobrovoljnu mirovinsku štednju nego u nekretnine. Tako njih 30,6 posto kaže da bi štedjeli u trećem mirovinskom stupu, dok bi u istoj skupini njih 27,4 posto uložilo u nekretnine. U skupini ispitanika koji imaju kraći staž, odnosno do 10 godina staža, 31 posto želi uložiti u nekretnine, a 23,3 posto njih u treći mirovinski stup. S obzirom da je riječ o dobnoj skupini koja uglavnom nije riješila stambeno pitanje, podatak da gotovo četvrtina ispitanika prepoznaje treći stup kao kvalitetan oblik štednje pokazuje visoku zainteresiranost za dobrovoljnu mirovinsku štednju. Za usporedbu, svega bi 5,1 posto te dobne skupine uložilo novac u vrijednosne papire, a manje od deset posto bi ih izabralo držati novac u kući.

Komentari